序论

这是《Biotech前瞻》全新系列栏目 《本周成本不雅察》 的第一期。

与单纯追踪IPO、融资和股价波动不同,《本周成本不雅察》更眷注成本动作背后的产业信号:资金正在流向哪些赛说念?哪些本事平台正在被再行订价?哪些中国Biotech正在取得一级商场、二级商场和MNC的共同眷注?

曩昔一周(6月8日—6月13日),中国转换药成本商场出现了两个值得眷注的事件:

6月12日,映恩生物科创板IPO崇拜取得上交所受理,向“A+H”双成本平台迈出重要一步;同日,蓝纳成崇拜递表港交所主板,成为近期核药赛说念最受眷注的IPO技俩之一。

淌若仅从事件层面来看,这仅仅两家Biotech的成本商场动作。但淌若放在曩昔两年中国转换药行业的发展布景下不雅察,会发现其背后折射出一个更垂危的变化:

成本正在再行回到转换药赛说念,但资金流向依然发生压根改变。

资格2022—2024年的估值重构之后,商场依然不再为单一主张、热点靶点或早期故事买单。着实取得成本认同的,越来越是那些领有平台本领、民众化后劲以及抓续创造钞票本领的企业。

映恩代表ADC平台的民众化结束,蓝纳成代表核药平台的产业链重估;而维兴奋博、岸迈生物则行为国内TCE/双抗平台的代表样本,领导下一代免疫调和钞票正在干涉成本发现期。三者共同组成了刻下中国转换药最值得眷注的三条平台干线。

关于中国Biotech而言,曩昔一周最值得眷注的并不是IPO数目增多,而是成本开动再行订价平台价值。

01 映恩生物冲刺A+H,ADC平台翘楚

6月12日,上交所受理映恩生物科创板IPO苦求,拟募资41亿元。此前,映恩生物已于2025年4月登陆港交所;这次科创板IPO获受理,意味着公司正进一步股东“A+H”双成本平台布局。

2026世界杯中国体彩官网入口在转换药估值承压、未盈利Biotech融资门槛提高的布景下,映恩生物的意旨不仅仅一家ADC企业无间融资,而是成本对中国ADC平台价值的再次阐发。

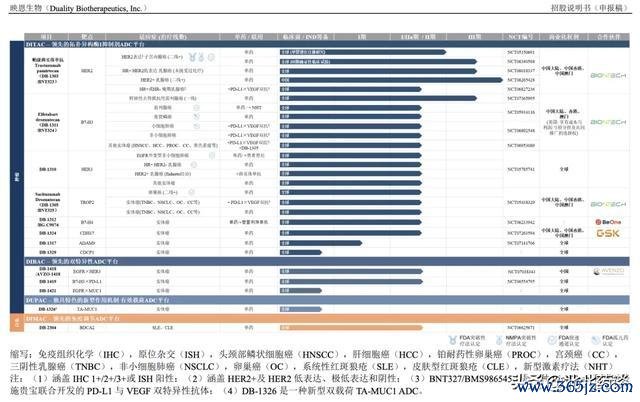

映恩在研居品与合营企业

映恩生物定位为民众化ADC转换药企,已构建10款临床阶段钞票,障翳HER2、B7-H3、HER3、TROP2、BDCA2、B7-H3×PD-L1、EGFR×HER3等靶点;现在在约20个国度开展10项民宽绰中心临床西席,累计入组患者跳动3500名,其中约50%来自外洋。

映恩生物最接近贸易化的居品,是HER2 ADC帕康曲妥珠单抗(DB-1303/BNT323)。

把柄招股书败露,DB-1303的HER2阳性乳腺癌恰当症新药上市许可苦求已获国度药监局受理;同期,HER2低抒发乳腺癌民众III期临床已完成入组,民众程度在同类HER2 ADC中处于当先位置。其注册股东的重要基础来自III期DYNASTY-Breast01联系,该联系对比DB-1303与对照组,并已达到由盲态安靖中心审阅评估的PFS主要至极。

DB-1303的意旨,不仅仅成为映恩生物首个干涉上市苦求阶段的ADC居品,更在于考据了公司ADC平台从分子野心、临床股东到注册讨教的完好意思退换本领。

但映恩的价值并未停留在HER2 ADC。

招股书裸露,HER3 ADC DB-1310已干涉I/IIa期民宽绰中心临床,并已取得FDA快速通说念认定,重心评估其在EGFR突变型非小细胞肺癌及HR+/HER2-乳腺癌等恰当症中的疗效与安全性。

此外,映恩还通过EGFR×HER3双特异性ADC DB-1418等后续管线,无间向下一代ADC标的延展;公司已与BioNTech、GSK、百济神州、三生制药、Avenzo及Adcendo等企业达成多项合营,总交游价值跳动60亿好意思元。

因此,从成本视角看,映恩的中枢价值依然不再是单一居品,而是抓续产出ADC钞票的本领。DB-1303提供了近期贸易化结束节点,DB-1310和双抗ADC管线绽开了后续成漫空间,多项BD合营则考据了其民众化钞票退换本领。

Biotech前瞻不雅察

映恩生物科创板IPO获受理,不应只被贯通为一次融资事件,云开体育2026世界杯中国官网入口更是中国ADC平台价值干涉重估周期的代表信号。

成本正在再行眷注转换药,但筛选轮换依然昭彰提高。将来粗略取得估值溢价的,不再是单一管线驱动的Biotech,而是那些依然被临床数据、BD交游和民众斥地本领共同考据的平台型企业。

ADC赛说念确乎依然出现靶点拥堵和同质化竞争,但契机并未清除,而是从低水平重迭转向更高壁垒的平台竞争。双Payload ADC、双抗ADC、免疫ADC、条目激活ADC,以及ADC与IO、双抗、小分子药物的融合调和,正在成为下一阶段竞争重心。

因此,映恩生物这次冲刺科创板的核情意旨在于:DB-1303提供了贸易化结束节点,DB-1310和双抗ADC管线绽开了后续成漫空间,多项BD合营则考据了其民众化钞票退换本领。映恩所代表的,不仅仅某一款ADC居品的见效,而是中国ADC平台从居品竞争走向平台竞争的缩影。

02 蓝纳成生物:核药平台干涉产业化考据期

淌若说映恩生物代表ADC平台干涉价值结束期,那么蓝纳成生物代表的,则是核药赛说念开动干涉成本商场的系统性重估阶段。但核药赛说念的高门槛也决定了这个赛说念是少数企业的“游戏”,离着实的盈利期还有诸多贫窭需要克服。

6月12日,蓝纳成生物递表港交所主板。公司缔造于2021年,专注肿瘤诊疗辐射性药物研发,已搭建13条管线,包括7款会诊核药和6款调和核药,障翳PSMA、FAP、αvβ3等靶点。此前,蓝纳成于2025年完成4.9亿元C轮融资,JRS直播投后估值约32.9亿元,东诚药业为其垂危股东。

蓝纳成受到眷注,泉源来自核药赛说念自己的变化。

曩昔很永劫期,核药在转换药产业中相对小众,原因并不是临床价值不足,而是产业链复杂、贸易化旅途长、病院端链接本领有限。着实改变商场剖析的,是诺华Pluvicto的见效。Pluvicto在PSMA阳性膺惩性去势挣扎性前线腺癌中完成临床和贸易化考据,2025年销售额接近20亿好意思元,2026年仍保抓较快增长,推动民众药企和成本再行评估RLT/RDC赛说念价值。

核药的中枢逻辑并不复杂:通过特异性配体将辐射性核素寄递至肿瘤组织,实现会诊显像或靶向辐射调和。比拟传统药物,核药同期具备“会诊筛选”和“精确调和”属性,因此自然恰当构建诊疗一体化闭环。

蓝纳成的布局恰是围绕这一逻辑伸开。

也正因为核药壁垒高,外界对蓝纳成的质疑并不少。

泉源是贸易化尚未充分考据。蓝纳成现在仍处于研发和临床股东阶段,尚未造成锻真金不怕火居品收入。在投后估值依然达到较高水平的情况下,成本商场当然会眷注其估值与居品结束周期是否匹配。

其次是产业链落地难度高。核药不是单纯的药物研发竞争,而是核素供应、辐射性药物坐蓐、即时配送、病院核医学科链接本领和支付体系的空洞竞争。任何一个智商股东不足预期,齐可能影响居品上市后的实验放量。

第三是赛说念竞争正在加快。Pluvicto绽开PSMA核药商场后,民众和国内企业均在加快布局PSMA、FAP、αvβ3等热点靶点。蓝纳成需要讲授其居品不仅仅“干涉热点赛说念”,而是具备明确的临床相反化和产业化实践本领。

第四是诊疗一体化形式仍需考据。会诊居品有助于筛选患者、提高调和精确性,但会诊和调和之间能否造成康健贸易闭环,还取决于病院核医学本领、医师处方旅途、患者可及性和医保支付环境。

因此,核药的高壁垒既是价值起首,亦然风险起首。

关于蓝纳成而言,将来着实决定其恒久价值的,不是管线数目,也不是估值高下,而是中枢居品能否完成临床考据、贸易化落地和产业链协同结束。

Biotech前瞻不雅察

蓝纳成递表港交所,不仅仅一次IPO事件,更是中国核药产业干涉成本视线的垂危标记。

曩昔商场商议核药,更多眷注单个居品和临床数据;而今天成本开动眷注的是核药平台、产业链本领以及诊疗一体化体系。

关于中国Biotech而言,核药的价值不仅仅再造一个Pluvicto,更在于构建一个具备恒久竞争力的转换药新平台。

而蓝纳成,正在成为这一轮核药价值重估的垂危不雅察样本。

03 维兴奋博与岸迈生物:TCE/双抗干涉产业眷注期

淌若说映恩和蓝纳因素别代表本周成本商场的两个告成事件,那么维兴奋博与岸迈生物更恰当营为趋势样原来看。

这两家企业并不是本周新增IPO案例,但它们所代表的TCE/双抗平台,正在成为ADC之后中国转换药值得重心追踪的标的。

曩昔几年,ADC依然讲授中国Biotech不错通过相反化钞票完成民众BD和估值重估。比拟之下,TCE/双抗仍处于更早阶段:本事平台仍在考据,临床数据仍需积聚,但MNC对下一代免疫调和平台的眷注正在栽植。

TCE/双抗的中枢价值在于,通过工程化分子野心再行勾通免疫细胞与肿瘤细胞,或同期调控多个免疫、肿瘤联系通路。比拟传统单抗,双抗和TCE具备更强的机制整合本领;但与此同期,也面对安全性窗口、CRS截止、实体瘤疗效和给药便利性等挑战。

对成本而言,TCE/双抗现在并不是“依然结束”的赛说念,而是处于产业考据前期:着实有价值的企业,需要讲授其平台不仅能作念出分子,更能在临床上惩处疗效、安全性和可斥地性问题。

因此,维兴奋博与岸迈生物的意旨,不在于某一个短期成本领件,而在于领导下一阶段中国Biotech的潜在标的:ADC之后,具备相反化结构野心、明晰临床计谋和民众合营后劲的TCE/双抗平台,有望成为新一轮BD和估值重估的垂危不雅察对象。

04 转头与瞻望:成本回流,订价逻辑已变

《Biotech前瞻》推出“本周成本不雅察”,并不是为了肤浅纪录谁IPO、谁融资、谁股价高潮,而是但愿从成本动作中识别产业信号:资金正在流向哪些平台,哪些本事旅途正在被再行订价,哪些企业可能代表中国转换药下一阶段的竞争标的。

从本周案例看,映恩生物代表ADC平台干涉价值结束期,蓝纳成代表核药干涉产业化考据期,维兴奋博与岸迈生物则领导TCE/双抗仍处于抓续考据和产业眷注阶段。

这三条干线共同阐明,成本并非再行拥抱统共Biotech,而是在筛选着实具备平台本领、民众斥地本领和抓续钞票产出本领的企业。

将来,中国转换药的估值逻辑将不再只看单个居品,而是更垂青平台是否粗略抓续产生民众化钞票。

投资免责声明:

本文仅为产业联系和信拒却流,不组成任何投资提议、证券推选或买卖依据。文中波及企业和居品信息均来自公开尊府,联系判断存在不细目性JRS直播2026世界杯比赛直播,请读者安靖判断并属目投资风险。

备案号:

备案号: